반응형

증여세 계산은 증여받은 재산에서 증여 재산 공제를 적용한 금액에 세율을 곱하여 계산합니다. 증여세를 낮추기 위해서 증여재산가액을 낮추고 공제를 최대한 많이 받아야 합니다. 증여재산가액은 현재의 증여일을 기준으로 10년 내의 것을 모두 합산합니다.

증여세 세율 및 증여 재산 공제액 (2023년 기준)

| 과세표준 | 세율 | 누진공제 |

| 1억 이하 | 10 | |

| 1억 초과~5억 이하 | 20 | 10,000,000원 |

| 5억 초과~10억 이하 | 30 | 60,000,000원 |

| 10억 초과~30억 이하 | 40 | 160,000,000원 |

| 30억 초과 | 50 | 460,000,000원 |

증여재산공제액 (2023년 기준)

- 직계존속: 본인을 기준으로 위쪽을 의미하며 부모, 조부모, 증조부모, 외조부모 (시부모, 장인, 장모는 혈연관계가 아니며 배우자의 직계존속)

- 직계비속: 본인을 기준으로 아래쪽을 의미하며 아들, 딸, 손자, 손녀 등이 범위에 속하며, 법률상 절차에 입양된 자녀가 있으면 직계비속 (사위, 며느리는 혈연관계가 아니며 배우자의 직계비속)

| 증여자와의 관계 | 증여재산공제액(10년간) |

| 배우자 | 6억원 |

| 직계존속(계부,계모 포함) | 5천만원 (미성년자가 직계존속으로 증여받은 경우 2천만원) |

| 직계비속 | 5천만원 |

| 기타친족(6촌 이내 혈족, 4촌이내 인척) | 1천만원 |

| 그 외의 자 | 0 |

증여세 계산법

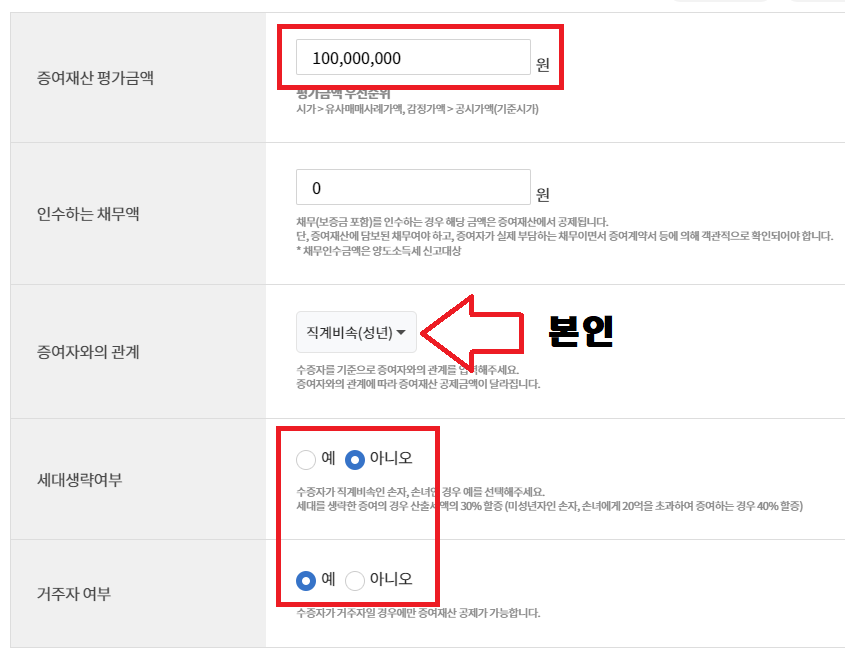

- 증여재산 평가금액: 시가 > 유사매매사례가액, 감정가액 > 공시지가 순위

- 인수하는 채무액: 채무를 인수하는 경우 금액은 증여재산에서 공제되며, 채무인수금액은 양도소득세 신고대상

- 증여자와의 관계: 증여자와의 관계에 따라 증여재산 공제금액이 달라짐

- 세대생략여부 : 세대를 생략한 증여의 경우 산출세액의 30% 할증(미성년자 손자, 손녀에게 20억 초과 증여는 40% 할증)

- 거주자 여부 (수증자가 거주자일 경우에만 증여재산 공제가 가능)

예를 들어, 부모님으로부터 자녀가 1억 원의 재산을 증여받을 경우, 인수하는 채무액은 없으며 손자나 손녀 등 직계비속은 없으며, 세대생략여부는 아니오로 설정, 거주자로 설정합니다.

증여세 결과

| 증여재산 | 100,000,000원(1억 원) |

| (-) 채무인수액 | 0원 |

| 중여세과세금액 | 100,000,000원 |

| (-) 증여공제 | 50,000,000원 |

| 과세표준 | 50,000,000원 |

| (X) 세율 | 10% |

| 산출세액 | 5,000,000원 |

| (+) 세대생략 할증과세 | 0원 |

| (-) 신고세액공제 | 150,000원 |

| 산출세액합 | 4,850,000원 |

간편 증여세 계산기 보러 가기

증여세계산기

증여세계산기,종부세계산기,증여세모의계산,종합부동산세계산기,재산세계산기,취득세계산기

www.findsemusa.com

반응형

'세금 정리와 홈택스 사용방법 > 부동산 상식과 활용' 카테고리의 다른 글

| 인덱서고(INDEXerGO) 부동산 인허가실적 무료 보는 법 (0) | 2023.11.24 |

|---|---|

| 쪽방, 반지하 거주자 비정상 거처 이주지원 (버팀목 전세자금 5천만원 무이자 대출) (0) | 2023.04.05 |

| 인터넷 부동산 등기사항 증명서 열람 방법 (관공서 제출, 발급 비용) (0) | 2022.09.20 |

| 나도 창업, 무료 상권 분석 서비스 테스트 해보기 (우리 동네 상권 분석) (2) | 2022.09.01 |

| 주택 청약 통장 납입 금액은 얼마를 넣어야 하는가? (0) | 2022.08.29 |