간이사업자든지 일반사업자든지 국가에 납부해야 할 세금은 정말 많죠

최근 신사임당의 친구인 '창업 다마고치' 유투버가 온라인 스마트 스토어팜에서 헬스기구를 판매하고 난 후,

그 과정을 유투브를 통해 공개하고 중박 정도의 매출과 호의적인 반응을 받아 '간이사업자'에서 '일반사업자'로 변경이

된 케이스에서 '간이 사업자' 였을 시 매출을 4억 3천 만원을 기록했다고 합니다.

그가 '간이 사업자' 에서 매출에 대한 세금은 그리 많지 않습니다. 일반 과세자로 넘어가기 전까지는요..

그의 세금 신고 관련 내용을 보시면..

1. 매출 4억 3천 X 부가세율 10% X 업종별 부가가치율 10% = 매출세액 430만원

2. 매입세액은 2천 7백(실제 전체 매입금액=2억 7천) X 부가가치율 10% = 매입세액공제 270만원

매출세액(430만원)- 매입세액공제(270만원) = 160만원만 납부했다고 보면 됩니다.

매입금액 (2억 7천)이 아닌 매입세액(2천7백만원)에서 업종별 부가가치율을 적용하기 때문입니다.

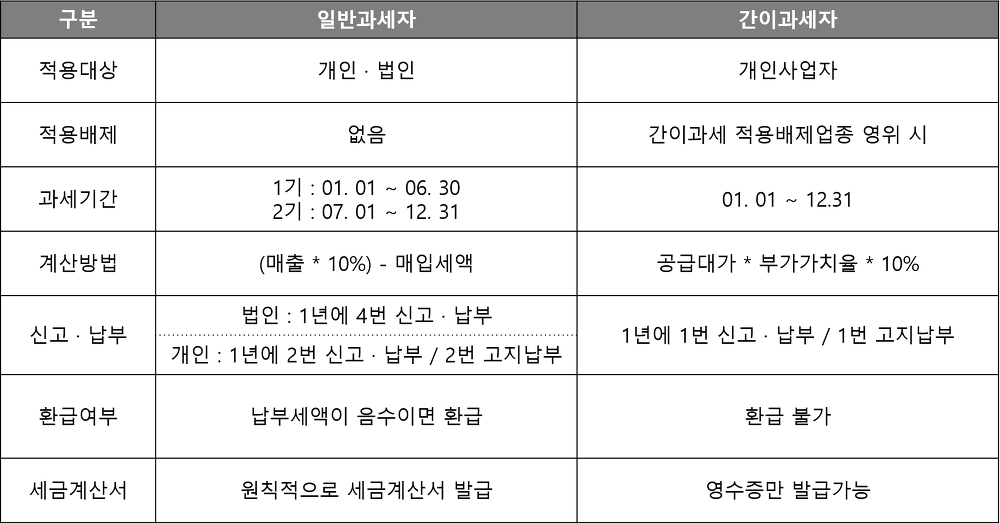

즉 간이 사업자는 연간 매출액이 4,800만원 미만일 때는 간이사업자로 신고할 수 있으나

도매업이나 전문직종의 경우 매출액과 상관없이 일반과세자로 신고해야 합니다.(수출업도 포함)

일반과세자는 공급가액의 10%에 해당하는 부가세율을 적용받는데 반해 간이과세자는 업종별로

0.5~3%의 부가세율을 적용받는 특혜를 누릴수 있죠.

간이 과세자에서 일반 과세자로 전환해주는 것은 매출이 연간 4800만원 이상일 시 자동으로 전환되는 것이 아니라

다음해 1월 소득세 신고시 매출금액기준으로 하반기에 적용됩니다. 그러므로 '창업 다마고치'는 2019년에 간이과세자

상태고 2020년 1월에 2019년 매출에 대해 부가세 신고를 했으며, 2020년 7월(하반기) 부터 일반과세자로 전환되었다고

하네요.

일반과세자는 매입세액을 전액 공제받을 수 있는데 반해 간이과세자는 5~30%만 공제받을 수 있습니다.

일반과세자는 세금계산서를 발급할 수 있으나 간이사업자는 세금계산서를 발급받을 수 없어서

기업체를 상대하는 사업자에게는 적합치 않습니다. 주로 영세 소매업자들에게 해당됩니다.

결론적으로 무역관련 업종의 경우에는 매출액과 상관없이 일반과세자로 신고를 해야합니다.

하지만 영세율제도가 있습니다.

즉, 국가에서 수출을 장려하고 수출에 대한 지원책의 일종이라고 할 수 있습니다.

국내에서 소비되는 모든 재화나 용역에는 부가세가 부과됩니다.

외국업체에 물건을 수출하거나 국내에서 수출업자에게 수출품을 공급하는 경우에는 0% 부가세율을

적용하는 것을 영세율계산서(영세율제도)발급을 합니다.

'알리바바 수출 연구소' 카테고리의 다른 글

| 수출을 위한 '패킹리스트(Packing List)' 작성하기 (2) | 2020.11.24 |

|---|---|

| 수출 선적서류 ' 인보이스(INVOICE)' 만들어 보기 (0) | 2020.11.21 |

| 바이어와 소액송금 (보내기/받기) 주고 받기- 페이팔, 웨스턴유니온 (7) | 2020.11.12 |

| 나도 하는 수출업무 ( 3 ) - 한눈에 파악하는 수출업무 (6) | 2020.11.08 |

| 누구나 할 수 있는 무역, 이제는 직접 하는 시대 (페이스북, 유투브) -( 1 ) (2) | 2020.10.30 |