국민연금과 건강보험료 관계 (피부양자 탈락이유, 연금 조기수령)

국민연금 임의 가입자 수가 줄고 있는 이유는 건보료 영향입니다. 국민연금을 많이 받으면 건강보험 피부양자 자격이 탈락하고 기초연금도 깎이기 때문에 국민연금을 기피하는 사람들이 늘고 있습니다. 부부 중 한 사람만 국민연금 167만 원 초과하면 둘 다 무조건 피부양자 탈락하고 두 사람의 소득과 재산, 자동차에 부과하는 것입니다.

연금소득이 높으면 피부양자에서 탈락하고 연금소득이 높으면 직장 가입자라도 따로 건보료를 내야 합니다. 국민연금과 같은 공적연금의 50%에 건보료를 부과하고 있습니다.

연금소득이 건보료에 미치는 영향

피부양자 되는지를 따질 때는 각각의 소득과 재산을 기준으로 따지지만 일단 둘 다 피부양자에서 탈락하면 두 사람의 소득과 재산에 한꺼번에 건보료를 부과합니다. 여기서 합산소득 2천만 원에 국민연금이나 공무원연금과 같은 공적연금은 세전 금액으로 합산합니다.

공적연금 50% 건보료 부과

국민연금과 공무원연금도 세금이 있습니다. 공적연금의 50%에 건보료를 부과하는데 국민연금과 직역연금 외에는 어떤 연금도 건보료를 부과하지 않습니다. 세금 떼기 전 금액으로 합산한다는 것을 명심해야 하며. 공적연금 50%에만 반영되는 것으로 알고 있지만 그것은 건보료 부과할 때 얘기이며, 피부양자 되는지 따질 때는 합산소득 2천만 원을 계상할 때는 세전 금액으로 몽땅 합산합니다.

부동산

부동산 같은 재산은 부부 각자 따져서 통과한 사람은 피부양자 될 수 있지만, 소득은 각자 따지되 한 사람만 통과 못하면 부부 둘 다 탈락됩니다.

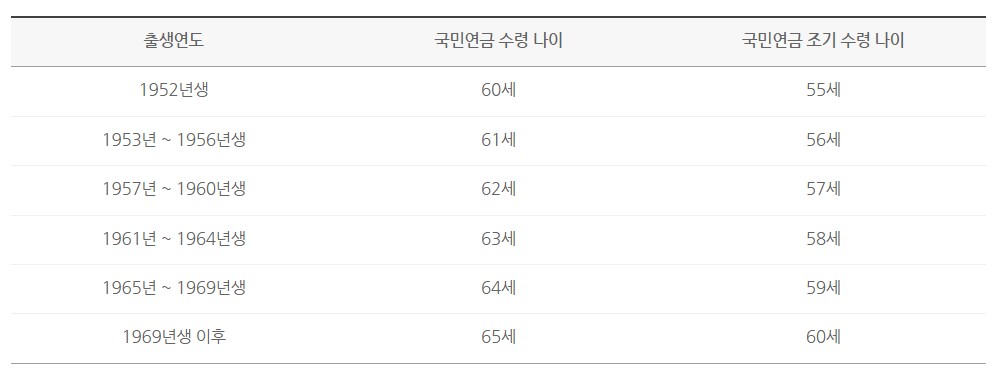

국민연금 조기 수령 피부양자 유지

다른 소득은 없는데 국민연금 예상 수령액이 167만 원을 초과한다면 조기 수령해서 연금을 감액하면 피부양자 자격을 유지할 수 있습니다.

예를 들어, 국민연금 월 170만 원을 받을 사람이 5년 조기수령하면 대략 120만 원 미만으로 줄어듭니다. 1년 앞당길 때마다 6%씩 연금액수가 줄어듭니다. 연금액수를 30% 이상 줄여서 120만 원으로 시작하면 매년 물가인상률만큼 국민연금 수령액이 오른다 해도 연금수령액이 월 167만 원을 초과하려면 꽤 오랜 시간이 지나야 되겠죠.

피부양자 탈락 여부를 따질 때는 실제 당기거나 늦춰서 받는 금액으로 합산하지만, 유족연금과 기초연금 소득인정액 산정 시에는 실제 당기거나 늦춰서 받은 금액으로 하지 않고 기본연금액을 기준으로 계상합니다.

금융소득, 임대소득, 사업소득, 연금소득, 기타 소득을 다 합해서 2천만 원을

초과하면 초과하는 금액에 대해서 건보료를 별도로 내야 합니다.

사업소득과 기타 소득은 필요경비를 빼주지만

나머지 금융, 연금소득은 세전 금액으로 합산합니다.

마무리

- 연 소득이 2천만 원을 초과하면 피부양자에서 탈락하고 한 사람만 탈락해도 부부 둘 다 탈락

- 이때 2천만 원을 계상할 때 연금소득은 세전 금액으로 100% 다 들어감

- 국민연금 조기 수령해서 연금이 줄어들면 피부양자 자격을 유지할 수 있음

- 직장 가입자가 보수 외 소득이 연 2천만 원을 초과하면 직장 가입자 건보료 외 건보료를 따로 내야 함

- 금융소득은 1천만 원까지는 포함하지 않고 1천만 원 초과 시 몽땅 합산

- 보수 외 소득이 2천만 원을 초과하면 초과한 금액만 건보료를 부과

제출용 4대보험 완납증명서 무료 발급방법 (개인, 사업장)

인터넷으로 4대 보험 완납증명서를 발급받는 사이트는 몇 가지 있지만 구글이나 네이버에서 "국민건강보험" 홈페이지 또는 "4대 보험 통합징수 포털"에서 간편 인증으로 개인, 사업장을 선택해

findmaster.tistory.com

'세금 정리와 홈택스 사용방법 > 세금상식과 절세 비법' 카테고리의 다른 글

| 간편한 주휴수당 계산기, 계산 방법 바로가기 (0) | 2023.04.03 |

|---|---|

| 국민연금 조기수령 제도 (신청조건, 신청방법, 피부양자 자격 유지) (0) | 2023.03.23 |

| 카카오톡 현금영수증관리 내 휴대폰 번호 등록 방법 (0) | 2023.03.08 |

| 부가가치세 신고 시 주의사항 (부가세 전자신고 방법) (0) | 2023.02.18 |

| 개인 신용카드 지출액 비용처리와 적격 증빙 종류 (0) | 2023.02.17 |