집을 살 때 알아야 할 용어 LTV 와 DTI

내 집 마련은 가장 중요한 재테크 목표 중 하나입니다. 시중의 통화량이 많아지고 역대 최저금리인 시기에 많은 원화가 갈 데라곤 부동산과 주식투자가 지금으로선 제일 현명한 재테크입니다. 물론 비트코인의 대한 예측과 원시안적인 견해만 있으면 좋겠지만, 비트코인 투자는 아직까지 '투기'와 관련된 개념으로 자산의 기준이 되는 부동산과 내 집 마련은 탁월한 대안이 될 수 있습니다.

집을 살 때 은행에서 돈을 얼마나 빌릴 수 있는지에 파악해보아야 하며, 주택자금대출을 위해 가장 먼저 알아야 할 용어는 LTV (주택담보인정비율)입니다.

LTV (주택담보인정비율)는 집을 담보로 은행이 얼마까지 빌려줄 수 있는지를 나타내는 비율입니다. 즉 집의 가치(VALUE)에 따라 얼마까지 대출(LOAN)해줄 수 있는지를 말하는 것입니다.

예를 들어, '홍길동'이란 사람이 3억 원짜리 아파트를 구입할 계획을 가지고 있다면, 정부에서 정한 LTV 한도가 70%라면, '홍길동'씨는 받을 수 있는 대출은 2억 1,000만 원입니다.

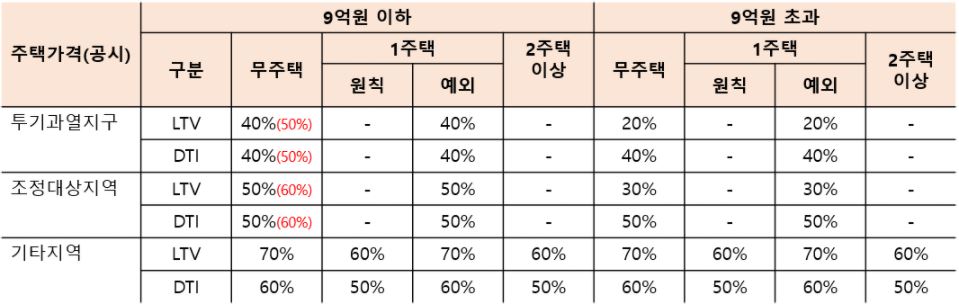

LTV 비율은 지역에 따라, 주택 금액에 따라, 주택의 소유 현황에 따라, 목적에 따라 다르게 적용되기 때문입니다.

부동산계산기

부동산계산기 DTI DSR 신DTI LTV 등기수수료 법무사수수료 공인중개사 중개수수료 종합부동산세 재산세 양도소득세 공동명의 임대수익률

xn--989a00af8jnslv3dba.com

정부는 주택시장의 과열 양상에 따라 투기지역, 투기과열지구, 조정대상지구, 기타지역으로 규제를 하고 있는데 투기지역, 투기과열지구, 조정대상지역 순으로 규제가 강하다고 생각하면 됩니다.

표를 통해, 본인이 구입하려는 주택이 어떤 지역에 속해 있는지 파악했다면, 다음에는 주택의 가격과 주택 소유 현황에 따라 LTV가 몇 % 인지 확인할 수 있습니다.

DTI (소득에 따른 대출 가능 금액)는 연소득 중에서 (1년 동안 갚아야 하는) 부동산 담보대출의 원금과 이자가 차지하는 비율이며, 대출을 받으면 매월 원금과 이자를 갚아나가야 하는데 만약 대출을 너무 많이 받아 소득에 비해 갚아야 할 금액이 너무 많다면 제대로 생활할 수 없죠, 그래서 정부에서 연소득에 비해 너무 많은 돈을 빌릴 수 없도록 DTI를 통해 대출 규제를 하고 있습니다. DTI는 연소득(INCOME)에 따라 얼마나 빚(DEBT)을 얻는 것이 가능한가를 나타내는 지표입니다.

예를 들어, 연소득이 3,000만 원인데, 정부에서 정한 DTI가 50%라면 대출을 얼마나 받을 수 있을까? 연소득 3천 만원의 50%인 1,500만 원까지 대출이 가능합니다.

DTI도 LTV와 마찬가지로 지역에 따라 비율이 다르면 규제가 강한 지역에서는 DTI 비율이 낮고, 규제가 약한 지역에서는 DTI 비율이 높습니다. 지역에 따라 DTI의 제한을 받지 않는 곳도 있습니다.

LTV와 마찬가지로 가장 먼저 본인이 구입하려는 주택이 어떤 지역에 포함되었는지 확인해봐야 하며, 투기지역에 속하는지, 기타지역에기타 지역에 속하는지, 투기과열지구에 속하는지 조정대상지역에 속하는지, 기타 지역에 속하는지 파악하면 DTI 비율이 얼마인지 알 수 있습니다.

'세금 정리와 홈택스 사용방법' 카테고리의 다른 글

| PIR, RIR 부동산 구입 시 알아두면 좋은 지표 (0) | 2021.03.23 |

|---|---|

| 부동산 관련 세금은 어떤것이 있을까 (0) | 2021.03.19 |

| 아부다비 220억 배럴 석유 발견 (2) | 2020.11.24 |

| SK 낸드사업이 머길래? 세계반도체시장은 요동치는 중 (0) | 2020.10.21 |

| 원화강세(10월20일 기준 1,130원) 향방은 미국 대선결과에 따라 달려있다? (0) | 2020.10.21 |