퇴사 시 꼭 챙겨봐야 하는 세금상식 과 절세방법

오랫동안 몸 담았던 회사에서 그럴만한 사정으로 퇴사를 하거나 의도치 않은 상황에서 회사를 그만두어야 때로 인해 많이 혼란스럽기도 하며 앞으로 더 좋은 회사 입사를 위해 막막하거나 막연한 두려움도 생길 수도 있습니다.

누구나 멋진 장래 설계를 위해 퇴사를 꿈꾸며 사직서를 품고 다니는 직장인도 많죠, 계획된 퇴사를 꿈꾸는 월급쟁이라면 지금 당장 챙겨야 할 세금상식도 반드시 고려해야 하겠죠? 여기서 몇 가지만 챙기면 퇴사 후에도 발생하는 세금이 있으니 절세까지 가능합니다.

원천징수 영수증 챙기기

근로소득세는 연말정산을 통해 확정되므로 직장을 퇴사하고 재취업한 경우에 앞 직장에서 받은 원천징수 영수증을 제출하면 연간 근로소득을 합산해서 새 회사는 다음 해 2월에 연말정산을 해줍니다.

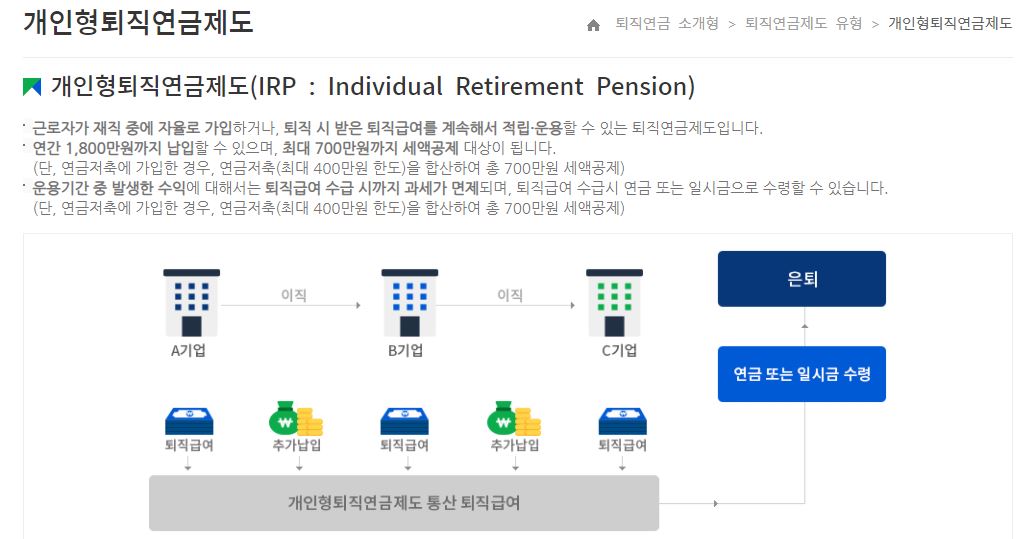

IRP 계좌로 퇴직소득세 관리

아시다시피 퇴직금은 근로소득과 별도로 분류하여 과세하는데 개인형 IRP 계좌(개인형 퇴직연금- 근로자의 퇴직금을 자신 명의의 퇴직 계좌에 적립해 연금 및 노후자금으로 활용하는 것) IRP 계좌를 이용하면 세금을 절세할 수 있습니다.

300만 원 이하의 퇴직금은 세금을 떼고 개인 계좌로 입금이 됩니다. 그러나 300만 원을 초과하면 개인형 IRP 계좌로 받아야 합니다. 개인형 IRP 계좌는 2가지가 있는데 퇴직용 계좌는 퇴직금을 받으면 퇴직소득세를 내고 바로 쓸 수 있고 적립용 계좌는 만 55세 이후에 노후자금으로 사용할 목적으로 연금으로 받는 것입니다.

적립용 계좌로 퇴직금을 받으면 퇴직소득세를 더 아낄 수 있습니다. IRP는 재직 시 연금저축과 합쳐서 700만 원까지 세액공제를 받을 수 있으므로 취직과 동시에 회사에서 제공하는 퇴직금 관련 처리과정도 회계나 경리부서에 확인해서 묶어 두는 것이 좋겠죠.

네이버 - 퇴직금 계산기

퇴직금 계산기 : 네이버 통합검색

'퇴직금 계산기'의 네이버 통합검색 결과입니다.

search.naver.com

건강보험 지역가입자 전환

회사생활 중 매달 본인과 회사가 월급의 3.1%의 건강보험료를 납부하지만 회사를 퇴사하게 되면 직장 가입 자격을 잃고 지역가입자로 전환되는데 절반만 내던 보험료를 혼자서 감당해야 합니다. 그리고 주택이나 자동차 등 자산 소유로 건강보험료를 계산하기 때문에 오르는 경우가 많습니다.

따라서 퇴사를 하더라도 90일 이내에 필요서류를 건강보험공단에 제출해서 건강보험료를 내는 가족의 피부양자로 등록해야 합니다. 과거에 가족 중 피부양자였던 이력이 있으면 자동으로 등록됩니다.

퇴직하고 계속 실직상태로 오래 머무는 경우

중도 퇴사할 시 약식으로 연말정산을 받고 나오는 경우가 흔합니다. 직장을 다니면서 퇴사할 때 국세청 연말정산 서비스가 오픈되는 시즌이 아니기 때문이죠.

퇴사 후 재취업하지 않고 실직상태로 한 해가 넘어갔다면 다음 연도 5월 종합소득세 신고기간에 집 근처 세무서를 찾아가 공제자료를 제출하고 '확정신고'를 할 수 있습니다. 중도에 퇴사자는 총급여가 많지가 않기 때문에 '근로소득원천징수 영수증'에 세금이 '0'인 경우가 많습니다. 돌려받을 세금이 없다면 다음 해 5월에 확정 신고할 필요도 없습니다.

'세금 정리와 홈택스 사용방법 > 세금상식과 절세 비법' 카테고리의 다른 글

| 주택청약종합저축의 장점과 납입 금액에 대해서 ( '청약홈' 활용하기 ) (2) | 2021.02.01 |

|---|---|

| 금리가 높은 예금(적금) 사이트와 어떤 은행이 좋을까? (0) | 2021.01.31 |

| 2021년 청년저축계좌 신청을 준비할 시기 (4) | 2021.01.25 |

| 연말정산 시 월세액에 대한 세액공제 받기위한 방법은? (무주택자) (2) | 2021.01.25 |

| 근로복지공단의 저금리 일반근로자 대부신청 (직업훈련생계비 대부신청) (2) | 2021.01.23 |